Las compraventas de viviendas vuelven a crecer en junio con los precios en máximos

Las transacciones crecen, tras la pequeña bajada de mayo, mientras el precio medio de las viviendas vendidas supera los 1.900 euros/m2 por primera vez

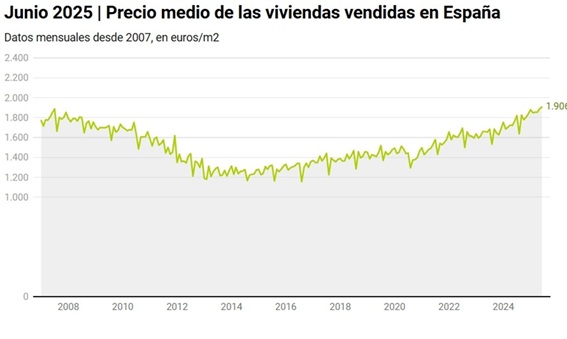

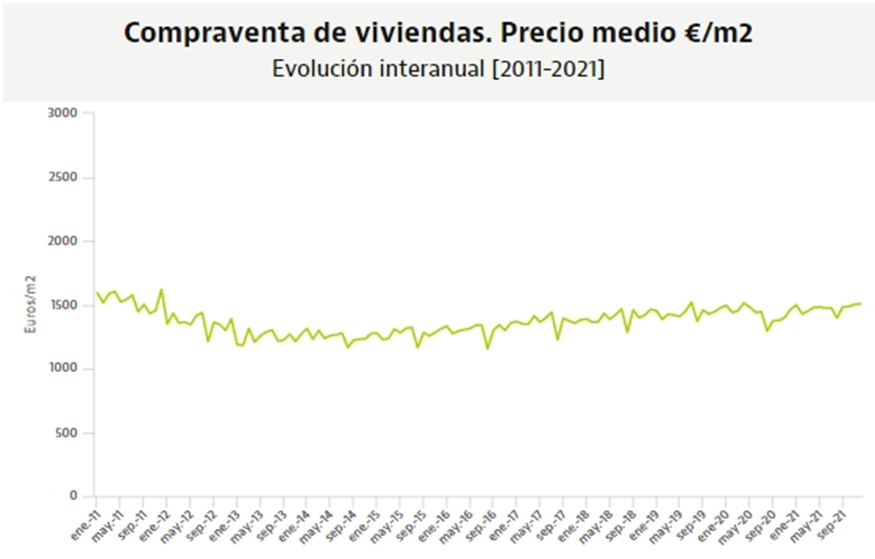

Junio 2025 | Precio medio de las viviendas vendidas en España

Datos mensuales desde 2007, en euros/m2

Fuente: idealista/news con datos del Consejo General del NotariadoDescargar los datosCreado con Datawrapper

Ana P. Alarcos

28 Agosto 2025, 0:05

Las compraventas de viviendas y la firma de hipotecas arrancaron el verano al alza, mientras los precios han batido un nuevo récord.

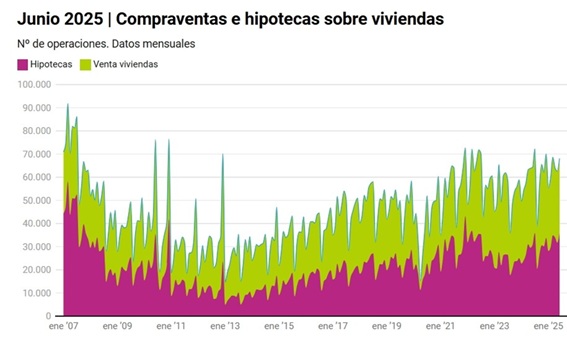

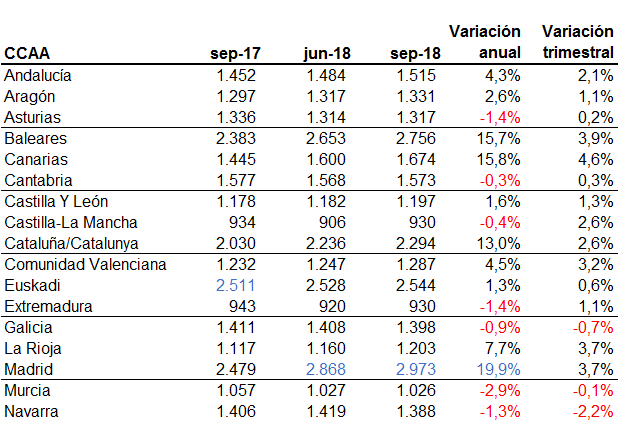

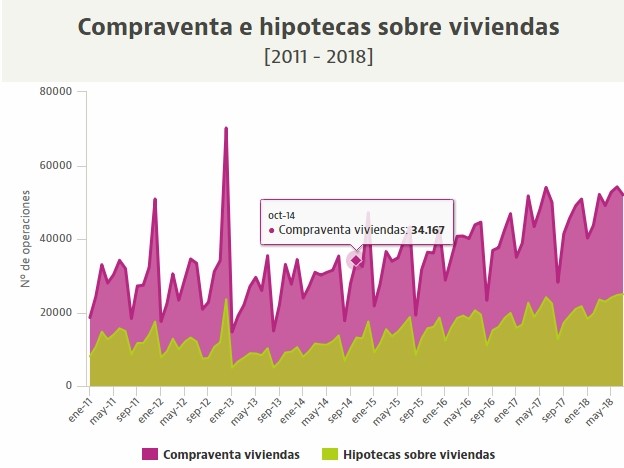

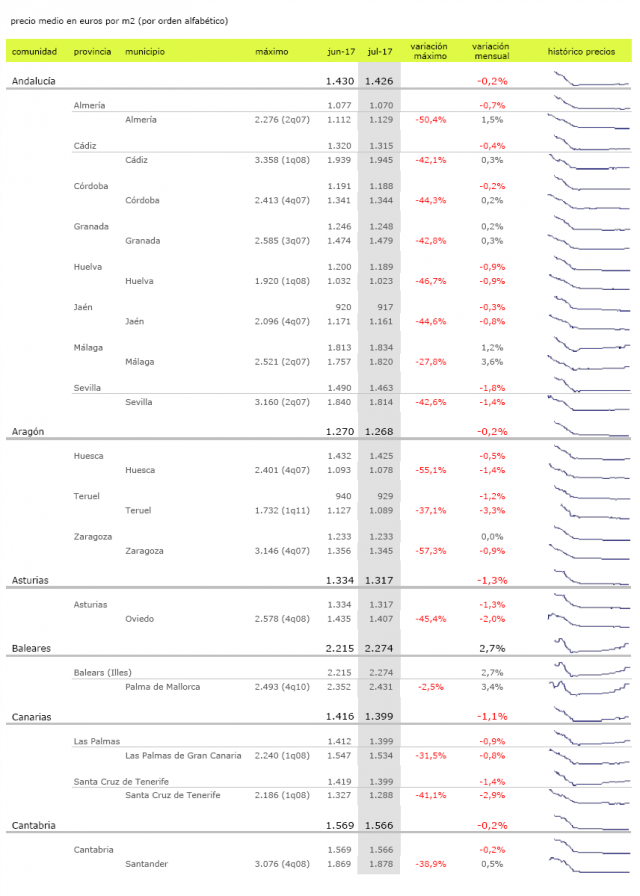

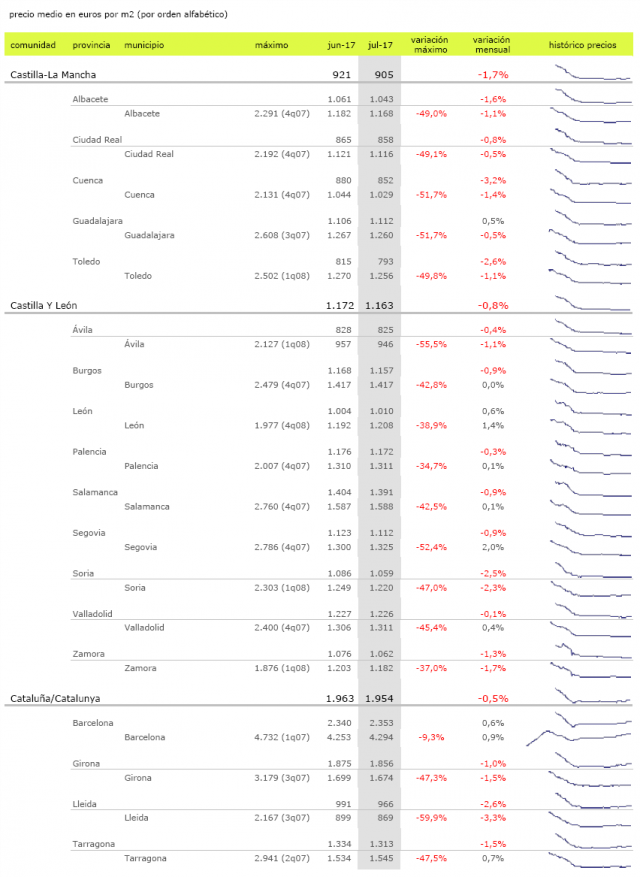

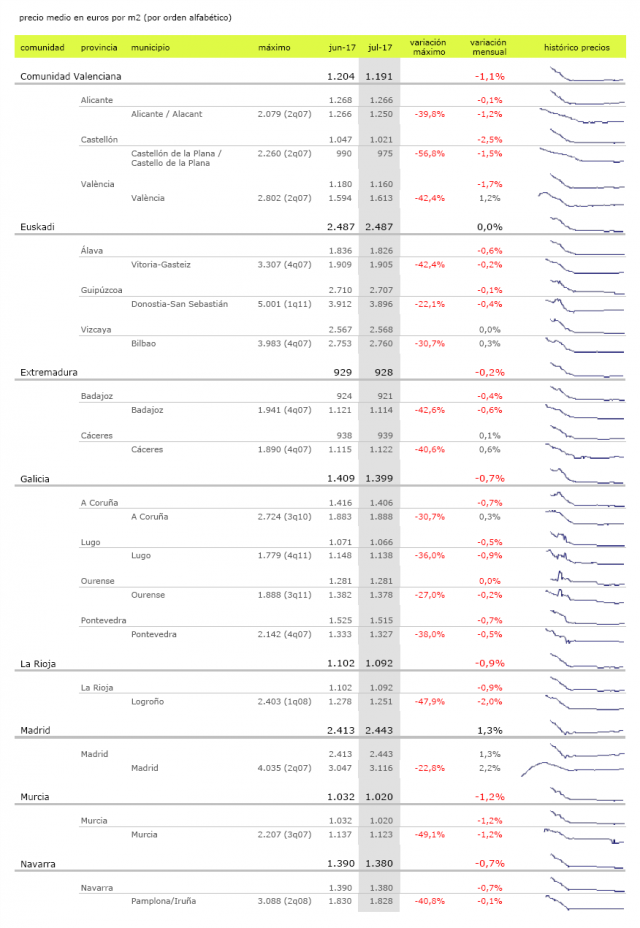

Según los datos de los notarios, en junio se formalizaron 68.128 compraventas de viviendas en toda España, un 5,9% más que en junio del año pasado, dejando atrás los números rojos registrados en mayo. Mientras, el precio medio de los inmuebles vendidos alcanzó 1.906 euros/m2, tras registrar un alza del 8% interanual y marcar máximos de la serie histórica. En cuanto a las hipotecas, se contabilizaron 35.918 operaciones, un 16,6% más que un año antes. Las compraventas solo caen en Cantabria (-13,9%), Canarias (-8,1%) y Madrid (-3,6%), con los precios y las hipotecas al alza en todo el país.

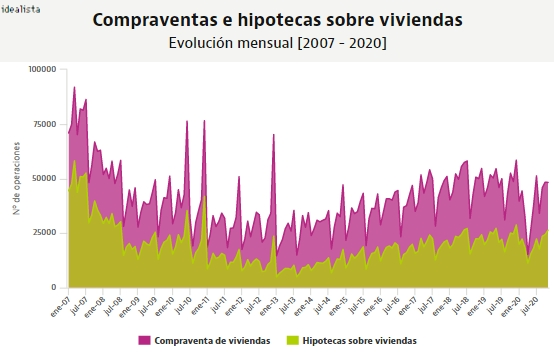

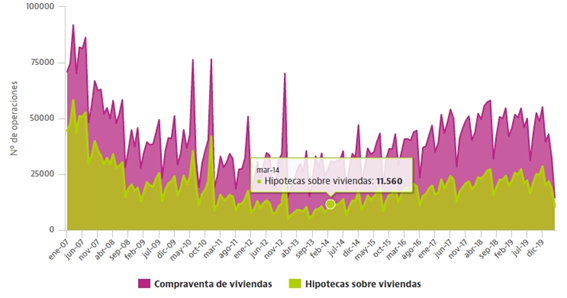

Junio 2025 | Compraventas e hipotecas sobre viviendas

Nº de operaciones. Datos mensuales

Hipotecas Venta viviendas

Gráfico: idealista/newsFuente: Consejo General del NotariadoDescargar los datosCreado con Datawrapper

- Las compraventas de viviendas vuelven a crecer

- Récord de precios: más de 1.900 euros/m2

- Las hipotecas suben a doble dígito

Las compraventas de viviendas vuelven a crecer

Las transacciones de viviendas aparcan las caídas de mayo y vuelven a registrar un incremento interanual. Según los notarios, en el sexto mes del año se contabilizaron 68.128 operaciones en el conjunto de España, un 5,9% más interanual y el dato más alto desde el pasado marzo.

El mayor repunte fue el de las compraventas de viviendas unifamiliares, con 16.921 unidades, un 16,2% más que en junio del año pasado. Los pisos, por su parte, crecieron un 2,9% interanual, con 51.208 operaciones.

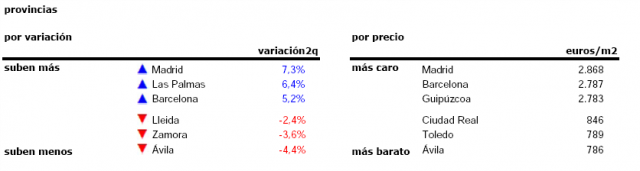

Las regiones donde más aumentaron las compraventas en términos generales fueron Murcia (18,9%), Castilla y León (16,5%), País Vasco (11,8%), Cataluña (11,2%), Aragón (11,0%), Extremadura (10,5%), Castilla-La Mancha (9,3%), Asturias (7,6%) y Andalucía (7,3%). Ya por debajo de la media se encuentran La Rioja (5,6%), Galicia (4,5%), Navarra (3,1%), Islas Baleares (2,7%) y Comunidad Valenciana (2,1%), con Cantabria (-13,9%), Islas Canarias (-8,1%) y Madrid (-3,6%) como las únicas autonomías en negativo.

Récord de precios: más de 1.900 euros/m2

En lo que respecta a los precios de los inmuebles vendidos, los datos de los notarios muestran un récord de la serie histórica que arrancó en 2007. El promedio en junio se situó por primera vez por encima de 1.900 euros/m2, alcanzando en concreto los 1.906 euros/m2, lo que arroja una subida del 8% interanual. Llevan creciendo de forma ininterrumpida desde agosto de 2023.

Según los notarios, los precios de los pisos aumentaron 9,9% interanual en junio, hasta alcanzar los 2.173 euros/m2, mientras que el precio de las viviendas tipo unifamiliar registró un promedio de 1.459 euros/m2, un 7,5% por encima del precio medio de un año antes.

En este caso, las subidas se generalizaron en todo el país, con alzas en las 17 CCAA. Los mayores aumentos se observaron en La Rioja (23,4%), Castilla y León (21,2%), Murcia (14,5%), Islas Canarias (13,2%), Madrid (11,8%), Cataluña (11,4%), Aragón (10,3%), Comunidad Valenciana (9,8%), Extremadura (9,0%), Islas Baleares (8,6%) y Cantabria (8,1%). todas por encima de la media nacional. En el lado bajo de la tabla se situó Navarra (0,4%), junto con Castilla-La Mancha (2,3%), Galicia (2,5%) y el País Vasco (2,8%).

Las hipotecas suben a doble dígito

En el terreno hipotecario, los préstamos crecieron un 16,6% interanual en España, hasta las 35.918 operaciones. Tras el alza de junio, ya encadenan 15 meses consecutivos de subidas interanuales.

Según los notarios, las operaciones crecieron en toads 17 autonomías, con Extremadura (35,4%), Comunidad Valenciana (23%), Castilla y León (22,8%) y Aragón (20,5%) al frente; seguidas de Asturias (19,1%), País Vasco (18,5%), Murcia (18,5%), Castilla-La Mancha (18,4%), Andalucía (18,0%) y Cataluña (16,8%).

En Galicia (16,4%), Islas Baleares (11,7%), Madrid (10,3%), Cantabria (10,3%), La Rioja (5,6%), Islas Canarias (3,4%) y Navarra (2,9%), el número de nuevos préstamos se incrementó por debajo del promedio nacional.

Lo que también ha aumentado es el importe medio de estos préstamos, que ha alcanzado los 174.338 euros, con un alza del 10,3% interanual, y mantiene la tendencia al alza de los últimos meses. Actualmente, el promedio está en máximos desde 2008, impulsado por la revalorización de las propiedades inmobiliarias.

La cuantía creció en 14 CCAA, con Navarra (22,7%) y Comunidad de Madrid (21,1%) con los resultados más destacados; y decreció en tres, con Extremadura (-17,2%) al frente de los descensos.

Por último, el porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 52,7%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 72,6% del precio.

La compraventa de viviendas registra en mayo la primera caída interanual en 14 meses

Un hombre camina frente a un escaparate de anuncios de viviendas, en Madrid (España)Europa Press

Redacción Idealista

31 Julio 2025, 9:36

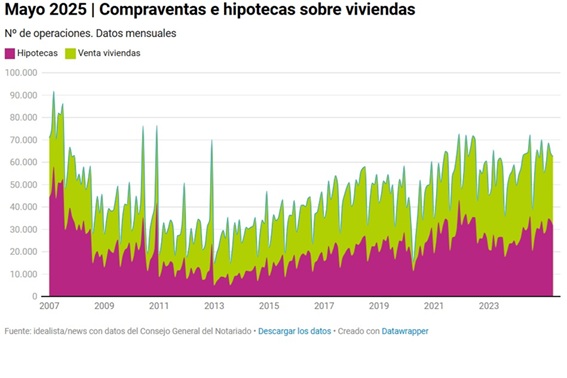

La compraventa de viviendas cayó un 2% en mayo en comparación al mismo mes del año anterior, hasta las 62.587 unidades. Se trata de la primera caída interanual desde marzo de 2024, cuando registró un descenso del 12,4%. Y la concesión de préstamos hipotecarios para adquisición de vivienda aumentó un 7,4% en tasa interanual, hasta las 31.723 operaciones, según datos del Consejo General del Notariado.

Por su parte, el precio medio del metro cuadrado se situó en los 1.836 euros, lo que supone un ascenso del 6,7% en tasa interanual, con las mayores subidas en Murcia (+37%), País Vasco (+14,5%), Cantabria (+14,3%).

Por tipo de vivienda, las compraventas de pisos disminuyeron un 4,1% en tasa interanual, alcanzando las 47.241 unidades, mientras que las unifamiliares se incrementaron un 5,2% más interanual, hasta llegar a las 15.345 unidades.

Los precios de los pisos tuvieron un ascenso del 7,6% con respecto al mismo mes del año anterior, hasta alcanzar los 2.101 euros el metro cuadrado, mientras que el precio de las viviendas tipo unifamiliar promedió los 1.371 euros, un 5,8% más.

Las compraventas se redujeron en 13 CC.AA.

La compraventa de vivienda creció en cuatro comunidades autónomas y se redujo en las trece restantes, con ascensos sólo en Galicia (+17,5%), Castilla la Mancha (+14,8%), Castilla y León (+14,1%), Aragón (+4%).

Por su lado, los descensos se registraron en La Rioja (-21,4%), Baleares (-12,0%), Extremadura (-8,5%), Navarra (-7,8%), Cantabria (-6,8%), Andalucía (-6,5%), Comunidad Valenciana (-4,9%), Asturias (-4,7%), Canarias (-4,6%), Murcia (-3,5%), Comunidad de Madrid (-3,3%), Cataluña (-2,1%) y País Vasco (-1,2%).

El precio sube en 16 CC.AA.

El precio del metro cuadrado subió un 6,7% interanual en España, con 16 autonomías en las que se registró un encarecimiento en el precio de la vivienda, mientras que Navarra fue la única donde disminuyó (-15,7%).

Por orden de magnitud se registraron subidas de dos dígitos en Murcia (+37%), País Vasco (+14,5%), Cantabria (+14,3%), Canarias (+13,8%), Aragón (+13,7%), Castilla la Mancha (+12,9%), Galicia (+12,2%), Comunidad de Madrid (+11,1%), Extremadura (+9%), Cataluña (+7,4%) y Comunidad Valenciana (+6,6%).

Aumento de los préstamos hipotecarios

Los préstamos hipotecarios para adquisición de vivienda crecieron un 7,4% interanual en España, hasta las 31.723 operaciones, con una cuantía promedio que ascendió un 11% interanual, alcanzando los 171.212 euro en promedio.

El porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 50,7%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 72,7% del precio.

Los préstamos hipotecarios para la adquisición de vivienda crecieron en trece autonomías, pero tuvieron descensos en La Rioja (-12,6%), Islas Baleares (-8,0%), Andalucía (-1,7%) y País Vasco (-0,9%).

Por su lado, las comunidades cuyas tasas superaron la media nacional fueron Aragón (23,2%), Castilla y León (21,6%), Asturias (17,2%), Castilla-La Mancha (15,4%), Comunidad Valenciana (13,9%), Región de Murcia (12,7%), Galicia (12,1%), Comunidad de Madrid (9,3%), Extremadura (8,2%) y Cataluña (7,6%).

El número de nuevos préstamos aumentó en menor medida que el promedio en las tres autonomías restantes, destacando Cantabria (5,5%), Navarra (5%) e islas Canarias (4,6%).

En cuanto a la cuantía promedio de los nuevos préstamos hipotecarios para adquisición de vivienda, la evolución siguió un crecimiento casi generalizado, pues creció en 16 comunidades autónomas.

Aquí, destacaron los aumentos en Comunidad de Madrid (20,9%) e Islas Canarias (18,8%) y el retroceso en La Rioja (-27,7%).

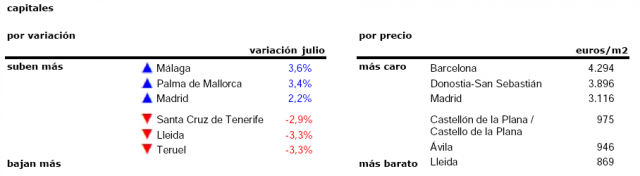

Las compraventas de viviendas tocan máximos desde 2007 con el precio en récord, según los registradores

En los tres primeros meses del año se han inscrito 181.625 operaciones, un 5,3% más que a finales de 2024 y casi un 20% más interanual

Una mujer observa las ofertas de una inmobiliaria

Ana P. Alarcos ,

Europa Press

8 Mayo 2025, 12:06

El número de compraventas de vivienda aumentó un 5,3% en el primer trimestre en relación al trimestre anterior, hasta sumar 181.625 operaciones, su mayor cifra desde el tercer trimestre de 2007, según los datos del Colegio de Registradores. En la comparativa interanual, el incremento de las transacciones fue del 19,9%.

Las operaciones sobre viviendas nuevas, con 41.956 compraventas, registraron un ascenso trimestral del 8,5%, mientras que las realizadas sobre viviendas de segunda mano totalizaron 139.669, con un avance trimestral trimestral del 4,3%. Con respecto al mismo trimestre de 2024, las compraventas de vivienda nueva se dispararon un 34,4% y las de vivienda usada, un 16,2%.

Murcia (20,6%), Canarias (11,4%) y Cataluña (11%) han liderado los repuntes de las operaciones en términos trimestrales. También en positivo, pero con alzas de un solo dígito, están Andalucía, Aragón, Baleares, Cantanria, Castilla-La Mancha, Extremadura, Navarra y el País Vasco. Las demás CCAA han registrado descensos, con La Rioja (-6,7%), Asturias (-2,6%) y Galicia (-2,5%) a la cabeza. En Madrid y Comunidad Valenciana, el descenso ha sido testimonial (-0,7% en ambos casos).

En los últimos 12 meses se han registrado 667.058 compraventas de vivienda, un 16,3% más que en el trimestre anterior, de las 524.564 compraventas fueron sobre vivienda usada, con un crecimiento interanual del 13%, y 142.494 sobre vivienda nueva, con un incremento del 30,6%.

- El precio, en máximos

- Freno trimestral de las hipotecas

- La mayoría de compradores extranjeros pertenecen a la UE

El precio, en máximos

La Estadística Registral Inmobiliaria del Colegio de Registradores releva también que el precio medio de la vivienda subió un 2,9% en el primer trimestre, hasta los 2.226 euros por m2, nuevo máximo histórico.

El precio de la vivienda usada se situó en 2.153 euros por m2, con un avance trimestral del 1,9%, en tanto que el precio de la vivienda nueva progresó un 5,5%, hasta los 2.467 euros por m2.

Por su parte, el índice de precios de vivienda de ventas repetidas (IPVVR) registró un crecimiento trimestral del 5,7%, intensificándose con respecto a trimestres precedentes y marcando un nuevo máximo histórico, un 18,8% por encima de los niveles máximos de 2007.

Las comunidades autónomas con mayores precios medios de la vivienda en el primer trimestre fueron las de Madrid (3.955 euros/m2), Baleares (3.822 euros/m2), País Vasco (3.193 euros/m2) y Canarias (2.625 euros/m2).

Por provincias, destacan los números de Madrid (3.955 €/m²), Gipuzkoa (3.847 €/m2), Baleares (3.822 €/m2), Málaga (3.046 €/m2) y Vizcaya (2.974 €/m2), mientras que las capitales de provincia que alcanzan los mayores precios son San Sebastián (5.824 €/m2), Madrid (4.716 €/m2), Barcelona (4.538 €/m2), Palma (3.735 €/m2) y Bilbao (3.129 €/m2). Según los registradores, 12 comunidades autónomas y 33 provincias han registrado incrementos trimestrales.

Freno trimestral de las hipotecas

En lo que respecta al mercado hipotecario, los datos de los registradores muestran un descenso del volumen de operaciones sobre vivienda respecto a finales de 2024. En concreto, en el primer trimestre se han inscrito en toda España 119.026 préstamos hipotecarios, frente a los 123.897 del trimestre precedente, lo que arroja una caída del 3,9% en términos trimestrales.

No obstante, el resultado ha sido dispar en las diferentes CCAA. Hasta nueve regiones han registrado incrementos trimestrales, alcanzando las mayores cuantías Andalucía (22.546), Cataluña (21.586), Comunidad de Madrid (16.720) y Comunitat Valenciana (13.739).

Los registradores también muestran que el importe medio hipotecario ha experimentado su cuarto ascenso consecutivo, "consolidando la tendencia ascendente iniciada a finales de 2023". En los tres primeros meses del año, el aumento ha sido del 2,2%, tras situarse en 156.128 euros.

Además, los resultados interanuales muestran un importe récord en el último año. Según los registradores, "el resultado medio de los últimos 12 meses ha sido de 151.663 euros, máximo histórico, con un incremento del 6,5% con respecto al resultado medio de los 12 meses precedentes (4,7% el trimestre precedente)". Los mayores importes medios entre enero y marzo se han producido en Baleares (270.646 €), Comunidad de Madrid (250.149 €), Cataluña (172.826 €) y País Vasco (161.475 €). Al otro lado de la tabla se han situado Extremadura (88.538 €) y Murcia (105.447 €).

Por otro lado, el peso de las hipotecas sobre el total de compraventas de vivienda del trimestre alcanza un peso del 65,5%.

La mayoría de compradores extranjeros pertenecen a la UE

Según los registradores, la demanda extranjera de vivienda se redujo ligeramente durante el primer trimestre del año en términos porcentuales, pero subió en valores absolutos.

Los compradores extranjeros de vivienda han supuesto el 14,1% del total, manteniéndose en el rango alto de la serie histórica.

Las nacionalidades principales de compradores han sido las de británicos (8,2%), alemanes (6,4%), neerlandeses (6%), marroquíes (5,9%), franceses (5,1%), rumanos (4,8%) e italianos (4,8%).

En ocho comunidades autónomas se registraron hasta marzo incrementos trimestrales en el peso de las compras de vivienda por extranjeros sobre el total de operaciones.

Las proporciones más altas se alcanzaron en Baleares (30%), Comunidad Valenciana (28,3%), Canarias (24,6%), Murcia (20,4%), Cataluña (15,6%) y Andalucía (14,2%).

Los registradores han analizado, como novedad, la zona de procedencia de los extranjeros compradores de vivienda. El 54,6% pertenecen a la Unión Europea, el 19,6% al resto de Europa, el 8,6% a África, el 7,8% a Asia y el 5% a América del Sur, quedando el resto por debajo del 5%.

En cuanto a precios medios de adquisición, el ranking lo encabeza América del Norte (4.583 euros por m2), seguida de Oceanía (3.160 euros/m2), Asia (3.041 euros/m2), la Unión Europea (2.890 euros/m2) y el resto de Europa (2.815 euros/m2).

Las compraventas de viviendas se aceleran en febrero, según los registradores

Las transacciones aumentaron un 12% interanual y las hipotecas, casi un 2%. "Estos datos consolidan la recuperación del mercado inmobiliario", según los registradores

Bloque de viviendas de un edificio de ladrillo caravistaEuropa Press

Europa Press ,

Ana P. Alarcos

3 Abril 2025, 12:14

El mercado de la vivienda cierra otro mes más en positivo. Según los datos adelantados por el Colegio de Registradores, en febrero se mantuvo la tendencia al alza de las compraventas y la firma de nuevas hipotecas.

La 'Estadística Registral Inmobiliaria' contabiliza 58.783 transacciones de viviendas en el conjunto de España en el segundo mes del año, un 12,2% más que interanual; y 38.350 préstamos hipotecarios, un 1,9% más que 12 meses antes. En ambos casos, se trata de la octava subida consecutiva.

"Estos datos consolidan la recuperación del mercado inmobiliario español iniciada con fuerza los últimos meses del pasado año, tras un mes de enero de moderado crecimiento", explican los registradores.

El único cambio que se ha producido es que las compraventas han acelerado su incremento interanual (en enero aumentaron un 8,8%), mientras que el mercado hipotecario ha perdido intensidad (venía de crecer a un ritmo cercano a los dos dígitos).

"Después de unos primeros meses de 2024 condicionados por factores como los días inhábiles en los Registros durante mayo y las fluctuaciones habituales de Semana Santa, el segundo semestre mostró una tendencia positiva en cuanto a compraventas, con fuertes repuntes mensuales. El año 2025 comienza manteniendo la misma tendencia positiva, si bien por el momento algo más moderada en enero, pero confirmada y reforzada en febrero", recalcan los registrasdores.

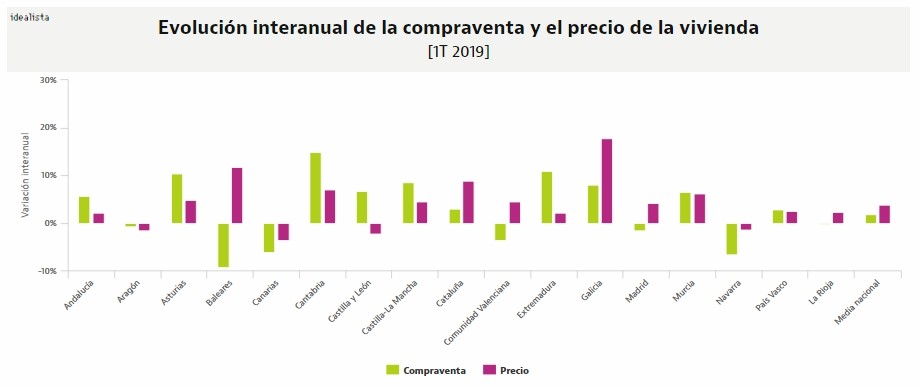

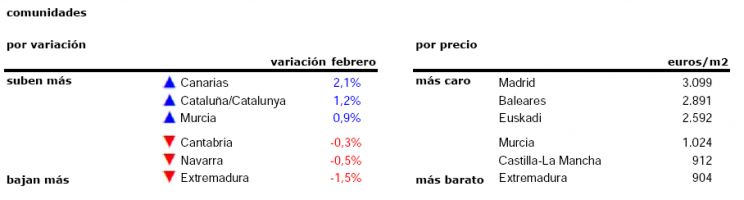

Por regiones, los mayores incrementos de compraventas se han registrado en Asturias (29,7%), Extremadura (25,4%) y Andalucía (24,5%), aunque también han experimentado alzas superiores al promedio nacional Aragón (19,2%), Cantabria (12,7%), Castilla y León (18,3%), Castilla-La Mancha (16,5%), Cataluña (15,6%), Murcia (13%), La Rioja (18,7%) y Ceuta (17,5%).

Madrid, sin embargo, ha experimentado un aumento de un solo dígito (8,5%), mientras que Navarra (-27,6%), Melilla (-17,9%) y Comunidad Valenciana (-1,9%) han sido las únicas regiones en negativo.

En el caso de las hipotecas, la tendencia ha sido un patrón similar. "Los altibajos iniciales del primer semestre de 2024, más pronunciados en las hipotecas que en las compraventas y debidos a los mismos factores extraordinarios, han dado paso a una senda positiva en el segundo semestre, que en estos inicios de 2025 parece haberse desinflado progresivamente, si bien tanto en enero como en febrero se mantienen las cifras positivas de crecimiento. Esta tendencia positiva también ha sido en general más fuerte que la de las compraventas hasta el mes de febrero, en que el crecimiento de las compraventas ha superado claramente al de las hipotecas", recalca el Colegio de Registradores.

En cuanto al comportamiento regional, con incrementos en 13 comunidades y descensos en seis, siendo los mayores aumentos en Ceuta (76,9%), La Rioja (57,9%) y Cantabria (56,1%). También con alzas de dos dígitos se encuentran Andalucía (22,5%), Cataluña (14,7%), Murcia (26,2%) y el País Vasco (17,1%).

Las regiones en negativo son Canarias (-49,9%), Navarra (-34%), Baleares (-21,4%), Madrid (-20,1%), Castilla-La Mancha (-6,5%) y Melilla (-2,9%).

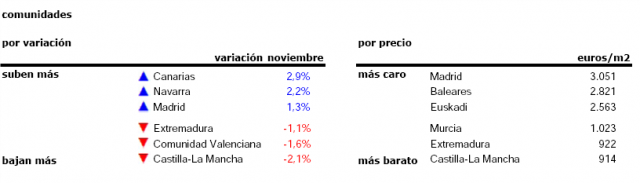

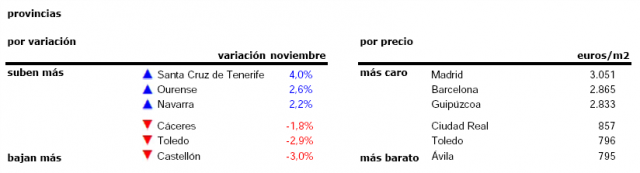

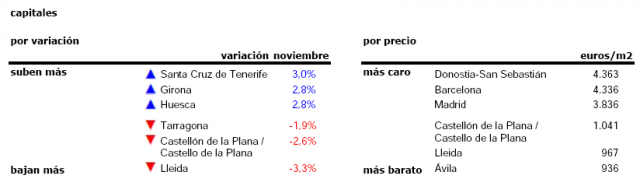

Las ventas de viviendas y la firma de hipotecas volvieron a subir en noviembre, según los notarios

Las transacciones aumentaron un 9% interanual y las hipotecas, un 24%. Los precios de las viviendas vendidas se incrementaron un 5,9%, alcanzando los 1.723 euros/m2

Fuente: Consejo General del NotariadoDescargar los datosCreado con Datawrapper

Ana P. Alarcos

9 Enero 2025, 8:25

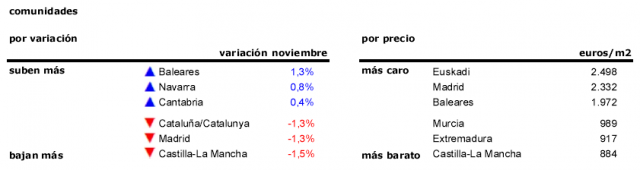

El penúltimo mes del año se saldó con más subidas de las compraventas de viviendas, los precios y la firma de hipotecas. Según los notarios, en noviembre se formalizaron 60.913 transacciones de inmuebles, un 9% más interanual, y otros 29.464 préstamos hipotecarios, un 24% más que en el año anterior. Por otro lado, el precio medio de las viviendas vendidas alcanzó los 1.723 euros/m2, con un incremento del 5,9%.

- Crecen las ventas de pisos y chalets

- El precio sigue subiendo

- Las hipotecas se disparan un 24%

Crecen las ventas de pisos y chalets

Según la estadística notarial, las compraventas de viviendas se anotan su octavo repunte mensual consecutivo, que ha sido generalizado por tipo de inmueble. En concreto, las transacciones de pisos aumentaron un 7,7% interanual en noviembre, alcanzando las 46.570 unidades, mientras que las de viviendas unifamiliares se incrementaron un 13,7% interanual, hasta llegar a las 14.342 compraventas.

Las operaciones crecieron en 13 CCAA, con Castilla-La Mancha (20,5%), Galicia (19,5%) y Madrid (19,5%) a la cabeza, seguidas de Asturias (18,4%), Cantabria (18,1%), Extremadura (13,6%), Andalucía (12%), Aragón (10,6%), País Vasco (10,5%) y La Rioja (9,3%).

Los ascensos se situaron por debajo de la media nacional en Murcia (7,2%), Cataluña (7,2%) y Castilla y León (6,5%) mientras que las únicas cuatro regiones que registraron una caída interanual de las compraventas de viviendas fueron Navarra (-13,4%), Canarias (-6,5%), Baleares (-6,5%) y Comunidad Valenciana (-0,2%).

El precio sigue subiendo

En lo que respecta al precio de las viviendas vendidas en noviembre, los datos de los notarios muestran un nuevo repunte. El precio del m2 se situó en 1.723 euros, con un alza del 5,9% interanual. Se trata del decimosexto incremento consecutivo.

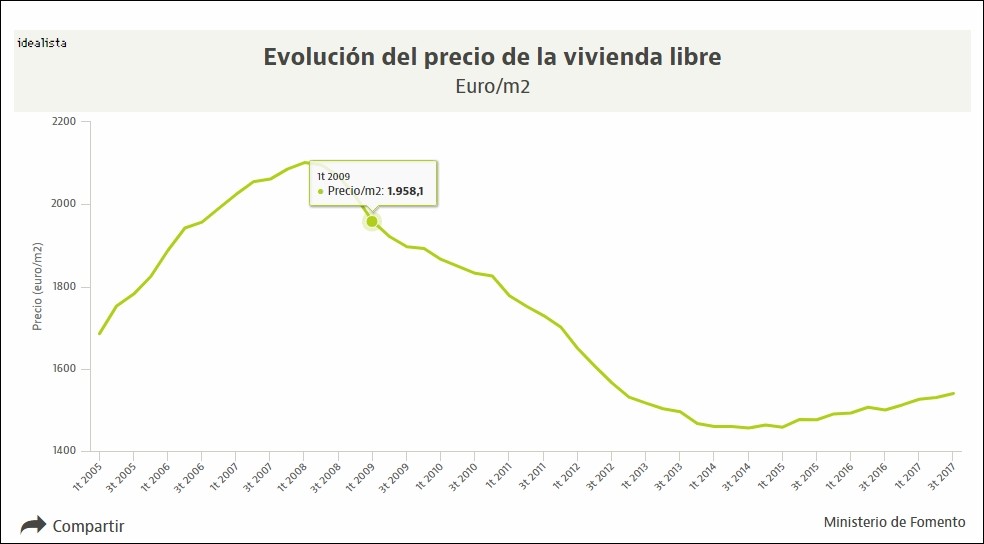

Noviembre 2024 | Precio medio de las viviendas vendidas

Datos mensuales desde 2007, en euros/m2

20082010201220142016201820202022202401.0001.2001.4001.6001.8002.0001.723

Fuente: Consejo General del NotariadoDescargar los datosCreado con Datawrapper

Al igual que en el caso de las transacciones, el aumento fue generalizado por tipo de vivienda. Los precios de los pisos tuvieron un ascenso del 7,5% con respecto al mismo mes del año anterior, hasta alcanzar los 1.955 euros/m2, mientras que el precio de las viviendas tipo unifamiliar alcanzó los 1.311 euros/m2, registrando un aumento del 4,1%.

Todas las autonomías registraron un aumento del precio medio de las viviendas vendidas, con la excepción de Navarra (-13%) y Galicia (‑3,2%). En el lado alto de la tabla se situaron Canarias (18,8%), Cantabria (16%), Aragón (12,5%), Madrid (12,3%), Comunidad Valenciana (12,3%) y Castilla y León (10%). Los incrementos más moderados del precio del m2 los protagonizaron Baleares (9,9%), Andalucía (7,7%), Cataluña (6,2%), País Vasco (2,9%) y Asturias (2,5%).

Las hipotecas se disparan un 24%

La firma de nuevos préstamos hipotecarios para la adquisición de vivienda registraron en noviembre su octavo repunte interanual consecutivo, tras crecer un 24% interanual, hasta las 29.464 operaciones.

El volumen de nuevas hipotecas creció en la mayoría de las regiones, con Aragón (51,3%), Castilla-La Mancha (44,4%), Cantabria (42%), Castilla y León (36,7%), La Rioja (35,5%), Asturias (35,3%), Galicia (32,7%), Murcia (31,9%) y Madrid (24,2%) a la cabeza.

Por debajo de la media nacional se situaron Comunidad Valenciana (23,7%), Andalucía (22,6%), Cataluña (22,2%), Extremadura (16,9%), País Vasco (15,0%) y Canarias (7,4%), mientras que Baleares (-7,4%) y Navarra (-2,2%) fueron las únicas comunidades en negativo.

Lo que también repuntó en noviembre fue el importe medio de las hipotecas, que alcanzó en noviembre los 156.327 euros, un 8,5% por encima del año anterior. Tan solo Navarra registró caídas (-2,5%), mientras que Baleares (38,5%), Canarias (21%) y País Vasco (20,5%) fueron las CCAA con los mayores aumentos.

Por otro lado, los notarios sitúan el porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 48,4%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 72,1% del precio.

La vivienda acelera en julio: las ventas suben un 20% y los préstamos se disparan un 31%

El porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 49,6%

Edificios de viviendas | Archivo

Rocío Regidor

Publicado: 04/09/2024

Acelerón del mercado inmobiliario en la última parte del año. El número de compraventas aumentó en un 20,2% en julio, hasta alcanzar las 70.101 unidades y el precio medio del metro cuadrado se situó en los 1.731 euros, registrándose un ascenso del 2,8% interanual, según los datos del Consejo General del Notariado a los que ha tenido acceso THE OBJECTIVE. Un fuerte incremento en la compraventa de viviendas que viene aparejado a un impulso en las hipotecas.

En julio, los préstamos hipotecarios para adquisición de vivienda crecieron un 31,1% interanual en España, hasta las 34.797 operaciones. Estas cifras muestran que los recientes anuncios del Banco Central Europeo (BCE) sobre futuras reducciones de las tasas de interés, junto con unas condiciones macroeconómicas positivas y unas ofertas hipotecarias cada vez más atractivas, están impulsando nuevamente la demanda de crédito, según aseguran a THE OBJECTIVE fuentes del sector.

No obstante, según los datos de los notarios, la cuantía promedio de estos préstamos descendió un 2,8% interanual, alcanzando los 152.405 euros en promedio. El porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 49,6%. Unas cifras que muestran, tal y como avanzó este diario, el frenazo de la compra de vivienda al contado tras el boom que experimentó el año pasado impulsado por la subida de tipos de interés. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 71,9% del precio.

La caída de tipos frena el boom de la compra de vivienda al contado tras un 2023 de récord

Rocío Regidor

¿Nuevo ‘boom’ del crédito?

Una tendencia que confirman también desde Trioteca, una empresa dedicada a la búsqueda y contratación de hipotecas de manera online. «La mejora de la financiación está permitiendo a los compradores acceder a viviendas que, de otro modo, estarían fuera de su alcance debido al aumento en los precios ofertados», asegura su director general, Ricard Garriga. Garriga, en conversación con este diario, pone el foco en las hipotecas fijas para explicar este aumento.

«Hemos tenido un euríbor que no se movía en los seis primeros meses del año del 3,5 y 3,6%. Tener hipotecas fijas por debajo de esta cifra era algo bastante extraño», asegura. «Estamos dando un mensaje bancario a la población de ‘tranquilidad, que esto va a bajar’, porque no tiene sentido. Para la gente que se hipoteca es perfecto y esperamos mayores caídas a finales de año», añade. En este sentido, según los datos de los notarios, los préstamos hipotecarios para la adquisición de vivienda crecieron en todas las autonomías, superando en algunas la media nacional, como es el caso de Castilla y León (46,6%), Asturias (44,6%), Comunidad Valenciana (37,2%), La Rioja (37,2%), Cantabria (36,6%), Aragón (36,6%), País Vasco (36,2%), Galicia (32,7%) y Extremadura (32,0%).

La banca reanima la venta de hipotecas con una primera bajada de la cuota del 5%

Fernando Tadeo

En cambio, el número de nuevos préstamos aumentó en menor medida que el promedio en las ocho autonomías restantes, destacando Canarias (31,0%), Andalucía (30,4%), Madrid (30,2%), Cataluña (27,9%), Murcia (24,0%), Baleares (23,8%), Navarra (15,1%) y Castilla-La Mancha (12,5%). En cuanto a la cuantía promedio de los nuevos préstamos hipotecarios paraadquisición de vivienda, la evolución siguió siendo dispar por autonomías, pues creció en diez comunidades y decreció en las siete restantes. Destacaron los aumentos en Baleares (23,4%) y Cantabria (12,2%) y el retroceso en Asturias (-25,2%) y Navarra (-13,7%).

Acelerón a final de año

En este contexto, el sector espera que la venta de viviendas se acelere en la última parte del año. También los precios. En el segundo semestre de 2024, si los tipos de interés descienden como se prevé, y la actividad económica gana dinamismo, el mercado inmobiliario «pasará de la desaceleración experimentada en 2023 a una expansión en 2025», tal y como recoge el informe Mercado inmobiliario en España de OBS Business School.

Las compras al contado ‘salvan’ la fuerte caída de la vivienda en 2023

Rocío Regidor

Por el lado de los precios, la proyección es de incrementos tanto en obra nueva como en vivienda usada. «Las hipotecas a finales de año van a estar más baratas, se van a acelerar las ventas, lo que va a hacer que suban los precios. «Las entidades financieras se están adaptando a las rebajas mostradas por el Euríbor, con un mayor margen para ajustar sus ofertas hipotecarias, lo que está atrayendo más solicitantes de créditos, que probablemente aumentarán durante la segunda parte del año», asegura por su parte María Matos, la directora de estudios de Fotocasa.

En este sentido, la portavoz del portal inmobiliario apunta que la desescalada de tipos propiciará que la demanda de compra, y con ella las solicitudes de préstamo, retornen al mercado de forma más intensa en el segundo semestre del año. «El 2024 será un año que probablemente irá de menos a más y en el que volveremos a ver cómo el mercado estará muy estimulado por la lucha de las entidades financieras», concluye Matos.

La venta de viviendas y la firma de hipotecas se disparan en abril, según los notarios

Se formalizaron 61.683 compraventas en toda España, un 25,2% más interanual. Las hipotecas aumentan casi un 40% y el precio medio de las viviendas sube un 0,5%

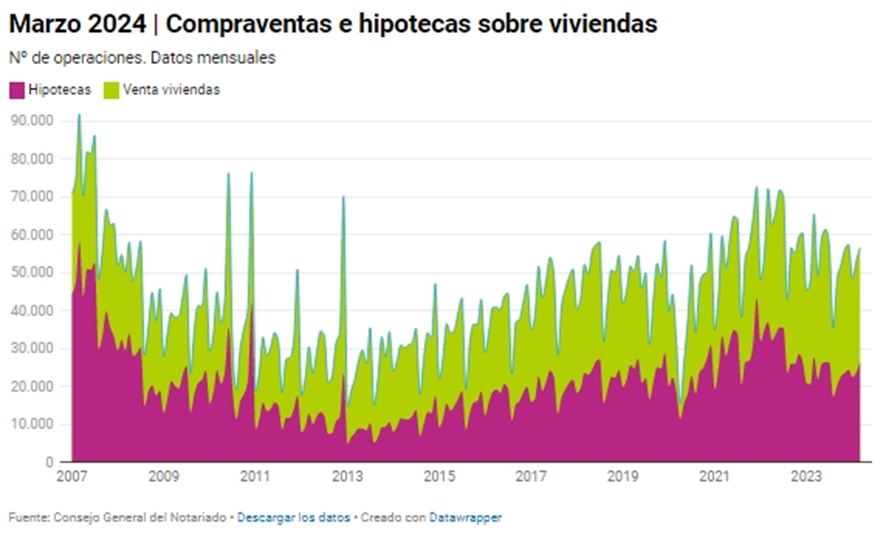

Abril 2024 | Compraventas e hipotecas sobre viviendas

Fuente: Consejo General del NotariadoDescargar los datosCreado con Datawrapper

Redacción Idealista

5 Junio 2024, 8:15

El mercado de la vivienda se repone del jarro de agua fría de marzo y vuelve a la senda positiva. Según los datos de los notarios, en abril se dispararon tanto las compraventas de viviendas como las firmas de nuevos préstamos hipotecarios, mientras el precio medio de los inmuebles se mantuvo al alza. La mejora ha sido generalizada en toda España, excepto en Baleares, que ha registrado menos operaciones de venta y financiación.

- Se venden más de 61.000 viviendas, un 25% más

- La firma de hipotecas se dispara casi un 40%

- Viviendas más caras y de mayor superficie

Se venden más de 61.000 viviendas, un 25% más

En el cuarto mes del año se han formalizado 61.683 compraventas en toda España, un 25,2% más interanual. Es el dato más alto desde marzo de 2023 y la subida más pronunciada desde enero de 2022.

La estadística notarial muestra que las compraventas de pisos aumentaron un 25,6% interanual en abril, alcanzando las 47.604 unidades, mientras que las unifamiliares se incrementaron un 23,8% interanual, hasta llegar a las 14.079 unidades.

Las transacciones solo bajaron en Baleares (-3,1%), mientras que La Rioja (51%), Extremadura (48,2%), Castilla y León (37,9%), Asturias (37,1%), País Vasco (35,2%), Madrid (30,4%), Andalucía (29,5%), Galicia (29,1%), Canarias (28,9%) y Cantabria (26,2%) se comportaron mejor que la media nacional.

Los ascensos se situaron por debajo del promedio en Murcia (21,6%), Cataluña (19,4%), Navarra (18%), Aragón (17,8%), Comunidad Valenciana (17,7%) y Castilla-La Mancha (16,9%).

La firma de hipotecas se dispara casi un 40%

En el cuarto mes del año se firmaron ante notario 30.147 préstamos hipotecarios para la compra de vivienda en el conjunto del país, un 37,8% más interanual y la cifra más elevada desde julio de 2022, justo cuando el BCE empezó a subir los tipos de interés en la eurozona para frenar la escalada de la inflación. La subida interanual es la más destacada desde julio de 2021.

Al igual que en las compraventas, Baleares fue la única comunidad autónoma donde cayó la firma de hipotecas, con un descenso del 15,3%. Al otro lado de la tabla se encuentran Castilla y León (70,3%), Asturias (56,8%), Extremadura (52,9%), Galicia (46,7%), País Vasco (46,5%), La Rioja (40,9%), Madrid (40,5%), Cantabria (40,5%), Navarra (39,7%) y Andalucía (39%).

Con subidas más moderadas, ya por debajo de la media nacional, se encuentran Cataluña (37,6%), Castilla-La Mancha (33,9%), Comunidad Valenciana (30,8%), Murcia (29,2%), Canarias (28,3%) y Aragón (22,7%).

En cuanto a la cuantía promedio de los nuevos préstamos hipotecarios para la adquisición de vivienda, la evolución también fue dispar, con alzas en 12 CCAA y descensos en las cinco restantes. Destacaron los aumentos en Extremadura (20,2%) y Cantabria (12,4%) y el retroceso en Asturias (-4,3%) y Baleares (-3,2%). En el conjunto del país, el promedio de las hipotecas subió un 0,9% interanual, alcanzando los 147.543 euros.

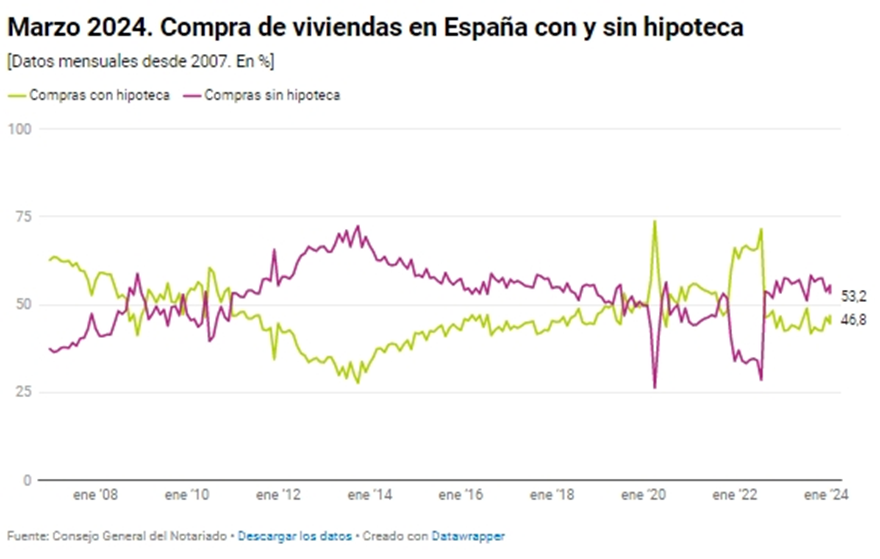

Según la estadística, el porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 48,9%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 71,8% del precio.

Abril 2024. Compra de viviendas en España con y sin hipoteca

[Datos mensuales desde 2007. En %]

Fuente: Consejo General del NotariadoDescargar los datosCreado con Datawrapper

Viviendas más caras y de mayor superficie

Lo que se ha mantenido al alza es el precio medio de las viviendas vendidas en España, que en abril se ha incrementado un 0,5% interanual, hasta quedarse en 1.669 euros/m2, impulsado por los pisos.

Abril 2024 | Precio medio de las viviendas vendidas

Datos mensuales desde 2007, en euros/m2

Fuente: Consejo General del NotariadoDescargar los datosCreado con Datawrapper

Según los notarios, los precios de los pisos tuvieron un ascenso del 1,4% con respecto al mismo mes del año anterior, hasta alcanzar los 1.863 euros/m2. En cambio, precio de las viviendas unifamiliares (chalets) registró una media de 1.313 euros/m2, con un descenso del 0,7% frente al año pasado.

Un total de 12 autonomías experimentaron un encarecimiento en el precio de la vivienda, con Cantabria (32,6%), Baleares (27,7%) y La Rioja (22,1%) a la cabeza.

Castilla y León (8,1%), Canarias (4,3%), Cataluña (4,1%), Comunidad Valenciana (4,1%), Murcia (3,5%), Madrid (2,3%), Extremadura (2%) y Andalucía (1,2%) y Galicia (0,7%) se registraron aumentos más moderados. En cambio, los precios de la vivienda registraron retrocesos en las cinco comunidades restantes: Navarra (-14%), Castilla-La Mancha (-6,4%), Aragón (-5,8%), Asturias (-5,5%) y País Vasco (-0,9%).

En cuanto a la superficie media de las viviendas, el promedio nacional se incrementó en un 1,3% interanual, quedándose en 111,4 m2. Navarra (35,1%) y Asturias (10,9%) fueron las dos regiones con mayores aumentos interanuales del tamaño medio de las viviendas vendidas, mientras que La Rioja (-11,5%), País Vasco (-5,4%), Andalucía (-1,1%) y Baleares (-0,2%) fueron las únicas en negativo.

La Ley de Vivienda un año después: la oferta cae a mínimos y los precios suben a máximos

En su primer año en vigor ha provocado una mayor falta de confianza de los propietarios en poner sus pisos en alquiler, según los expertos consultados.

Getty images

David Marrero

24 Mayo 2024, 6:01

Hoy hace un año que se aprobó la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda que debía producir importantes cambios en el mercado residencial, sobre todo para los arrendamientos, pero que finalmente ha provocado la práctica desaparición de la oferta por una enorme desconfianza de miles de propietarios con la nueva regulación, según los expertos consultados. Por otra parte, la tan cacareada normalización de los precios -que era uno de los principales argumentos de la ley- ha traído una desesperada realidad para miles de personas que buscan piso: los precios están en muchas de las áreas analizadas por idealista en niveles máximos, y todo apunta a que seguirán subiendo.

La Ley por el Derecho a la Vivienda se aprobó hace justo un año en el Parlamento, se publicó en el Boletín Oficial del Estado (BOE) al día siguiente y entró en vigor el 26 de mayo de 2023. Un texto que ha sido fuertemente criticado desde antes de su puesta en marcha por distintos ámbitos de la sociedad española, desde la política a los empresarios, pasando por el sector inmobiliario. Todos los mayores temores de los expertos se han cumplido: volatilización de la oferta y precios en niveles máximos.

“La principal consecuencia de la Ley de la Vivienda, en los últimos 12 meses, ha sido que todo el sector inmobiliario ha gastado demasiado tiempo pronunciándose sobre sus efectos perniciosos y tratando de convencer al Gobierno de la necesidad de su modificación e incluso derogación”, destaca Mikel Echavarren, presidente y CEO de Colliers España & Portugal.

“Todas estas palabras se las ha llevado el viento, como era previsible, porque la principal función de esta ley ha sido, en mi opinión, la de captar votos, tratando de aplicar medidas simples a un problema complejo. Como ya anunciamos muchos profesionales del sector, y también el Banco de España, los efectos de esta ley, incluso sin su aplicación, han sido muy negativos, al incrementar los riesgos de los propietarios, la inseguridad, frente a actuaciones vandálicas y la ocupación, y al señalarles como los culpables de un problema que no han creado”, añade el experto inmobiliario.

Durante su primer año de funcionamiento, la Ley de Vivienda ha demostrado que sigue levantado ampollas, generando todavía más dudas e incertidumbre entre propietarios e inquilinos, lo que ha supuesto que la oferta de viviendas de alquiler habitual esté decayendo frente al aumento de otro tipo de arrendamientos, como los temporales o por habitaciones, que se han quedado fuera de la regulación de esta Ley de Vivienda.

“Para hacer un diagnóstico, creo que debemos preguntarnos si actualmente ha mejorado la situación de accesibilidad a una vivienda por parte de la ciudadanía que la necesita. Y creo que la respuesta, al menos en Cataluña, es clarísima, no ha mejorado", recalca Carles Sala, portavoz de los API de Catalunya. "Al contrario, la declaración de zona tensionada, anunciada desde junio de 2023 y que no ha sido efectiva hasta marzo de 2024, ha generado un mercado de alquiler que realmente ha ido desbocado y que además ha asustado, diríamos, a sus partícipes".

El Gobierno, tal y como anunció en la propia Ley de Vivienda, está estudiando fórmulas para regular los alquileres de temporada, de habitaciones y pisos turísticos, para lo que ha creado grupos de trabajo con CCAA y agentes del sector para encontrar una solución.

- Menos oferta de alquiler habitual y precios más caros

- El laboratorio de Cataluña: un experimento a punto de explotar

- El TC avala gran parte de la Ley de Vivienda con miedo a que el Gobierno amplíe las zonas tensionadas

Menos oferta de alquiler habitual y precios más caros

Los alquileres tradicionales han ido reduciéndose en detrimento de los alquileres de temporada, que siguen aumentando su relevancia en el mercado inmobiliario. En el último año, la oferta de alquileres permanente se ha reducido un 15%, frente al aumento del 56% interanual de los alquileres temporales, que ya suponen hasta el 11% del mercado, según los últimos datos de stock de idealista.

Según este último estudio, el 30% de la oferta de alquiler en Barcelona corresponde a arrendamientos de temporada, mientras que en Madrid se encuentra en el 15% y en Málaga acapara el 13% del stock, al igual que en Valencia.

“Hemos notado que desde que se aprobó la Ley de Vivienda la oferta en alquiler ha disminuido considerablemente, y ello ha llevado consigo un aumento de las rentas que piden los propietarios. Este aumento se ha producido sobre todo para compensar las limitaciones que les impone la Ley, en cuanto a las actualizaciones de rentas y los mayores riesgos que tienen que asumir los arrendadores, en casos de desahucios, al aumentar los tiempos de espera para recuperar las viviendas”, subraya José Ramón Zurdo, director general de la Agencia Negociadora del Alquiler (ANA).

“También hemos notado una inquietud de los propietarios hacia otras formas de alquiler más flexibles y menos intervenidas, como los alquileres de temporada y, sobre todo, los arrendamientos de habitaciones. Este tipo de arrendamientos les permite evadir las limitaciones que les impone la Ley de Vivienda y la LAU, al regirse estos arrendamientos, en la mayoría de los casos, por el Código Civil, que es mucho más laxo y permisivo que estas regulaciones. También porque trocear las viviendas por habitaciones permite a los arrendadores sacar un mayor rendimiento económico”, agrega el portavoz de ANA.

Según los cálculos de Alquiler Seguro, este año se prevé una pérdida de 60.000 viviendas en el mercado de arrendamiento, unas 25.000 de ellas solo en Cataluña, única región donde se aplican las áreas tensionadas que controlan los precios del alquiler. Casi la mitad de la oferta que se perdería en todo el país sería en Cataluña.

“Mientras, los precios no dejan de escalar, como consecuencia de ese desajuste entre una oferta menguante y una demanda cada vez más alta”, confirman desde la compañía. De acuerdo con su Observatorio del Alquiler, el precio medio de alquilar una vivienda en España subió unos 100 euros en 2023, frente al año anterior, hasta situarse en los 1.002 euros. Para este 2024, se espera que sigan subiendo, ya que a comienzos de año ya alcanzaba una media de 1.069 euros/mes de renta media.

Con los últimos datos de idealista, el precio de los alquileres registró un incremento del 13% interanual en el último año, y en abril ha alcanzado los 13 euros/m2 al mes, máximos de la serie histórica. Hasta 35 capitales de provincia se anotaron récord de precios en el cuarto mes del año, donde destacan grandes mercados como Madrid (19,2 euros/m2), Barcelona (21,1 euros/m2), Valencia (13,9 euros/m2) o Málaga (14,2 euros/m2), con subidas interanuales por encima de la media nacional.

“Legislar de espaldas a los propietarios acaba destruyendo el mercado. Las medidas adoptadas en materia de alquiler han trasladado la oferta del alquiler permanente al alquiler de temporada, una fórmula perfectamente legal, pero que viene a dificultar aún más el acceso a la vivienda de las personas y las familias más desfavorecidas”, recalca Francisco Iñareta, portavoz de idealista.

“El origen de los problemas de alquiler no está en los precios, sino en el enorme déficit de oferta, lo que genera tensiones en los precios y ansiedad en las familias que comprueban la dureza de la competencia. La situación exige un reequilibrio en las relaciones de propietarios e inquilinos que aflore mucho producto al mercado y permita que la situación se normalice”, concluye Iñareta.

En el úlimo año, la oferta de pisos de alquiler compartido se ha incrementado un 43% interanual durante el primer trimestre, mientras que la demanda apenas ha cedido un 1%, lo que ha provocado que el precio solo haya aumentado un 3%, hasta los 400 euros mensuales, según otro informe de idealista. En los grandes mercados, se han visto subidas de precios de dos dígitos en Alicante, Barcelona y Palma y algo más moderadas en Málaga, Bilbao o Madrid.

El laboratorio de Cataluña: un experimento a punto de explotar

Una de las medidas estrella de esta Ley de Vivienda era la posibilidad de que las Comunidades Autónomas, que es la administración que tiene las competencias en materia de vivienda, pudieran declarar áreas de mercado residencial tensionado durante tres años y aplicar límites a los precios de los alquileres. Después de este primer año, solo Cataluña ha puesto en marcha esta medida.

Hasta 140 municipios catalanes, entre ellos las cuatro capitales de provincia y el Área Metropolitana de Barcelona (AMB), cuentan desde el pasado mes de marzo con limitaciones a la subida de los nuevos contratos de alquiler, sobre todo para aquellos grandes tenedores, que cuentan con 5 viviendas en propiedad en estas áreas tensionadas.

La declaración de un área como mercado residencial tensionado supondrá, entre otras cosas, limitar la subida de los precios de las rentas o la modificación del régimen de prórrogas de los contratos en vigor, mientras que los pequeños propietarios podrán obtener más desgravaciones en el IRPF. Mientras los contratos en vigor seguirán renovándose según el contrato, por lo general, con una subida anual máxima del 3%; el precio del alquiler en un nuevo contrato de alquiler entre particulares se basará en el precio del contrato anterior (último año + subida del 3%), salvo que realicen obras de mejora en la vivienda, con lo que se podrá subir hasta un máximo del 10%.

En una entrevista para idealista/news, Joan Ramon Riera, Comisionado de Vivienda del Ayuntamiento de Barcelona, señalaba que probablemente se vea una caída de los nuevos contratos de arrendamiento. "Pero no hay que estimar que esta caída sea porque no hay demanda o porque no hay oferta, sino que vendrá fuertemente motivada por las prórrogas, porque ahora se están materializando las prórrogas y las ampliaciones de contrato de la modificación legislativa de 2019, donde se pasó de tres años a cinco años (o 7 años) en los contratos de alquiler. Es decir, que hemos logrado estabilizar a un sector muy amplio de inquilinos en la zona tensionada. La gente sigue viviendo donde vive", añadía.

Otra de las medidas que ha entrado en vigor en Cataluña con la Ley de Vivienda es el nuevo Índice Oficial de Precios de Alquiler, que se utilizará como referencia para los nuevos contratos de arrendamiento en las áreas que se declaren como mercado residencial tensionado.

Tal y como avanzó idealista, el índice de precios de referencia del alquiler que ha aprobado el Gobierno muestra unos niveles de precios que están alejados de las rentas que un inquilino puede encontrar en el mercado actual. En concreto, los datos basados en la muestra anunciada en idealista en febrero de 2024 ofrecieron un precio por metro cuadrado de 11,6 euros, mientras que el índice del Ministerio de Vivienda se queda en los 7,9 euros: un 32% más bajo, según el estudio realizado por el Marketplace inmobiliario del sur de Europa.

Mientras tanto, los precios no han parado de subir en Cataluña, y en concreto en Barcelona, como hemos comentado antes. Pero lo peor se encuentra en la oferta y en la demanda residencial. En España, los anuncios de viviendas en alquiler publicados en idealista en el primer trimestre de 2024 recibieron una media de 27 contactos antes de darse de baja, una cifra que es un 55% más elevada que la registrada en el mismo periodo de 2023, cuando recibían de media 17 contactos, según el estudio de demanda de idealista.

Los expertos destacan que la consecuencia de la Ley de Vivienda no solo afecta a Cataluña, sino que se extiende a toda España ante la falta de seguridad en el mercado y la "responsabilidad impuesta" a los propietarios de no perjudicar a inquilinos. Echavarren insiste en que “las medidas tomadas por el Gobierno de limitación del incremento de las rentas frente al IPC y de extensión de la medida populista y temporal de prohibir los desahucios de colectivos vulnerables, ha venido a profundizar, en mayor medida, en la sensación de inseguridad jurídica y de hostilidad hacia la inversión privada, que no augurara una evolución favorable de este mercado”.

El fenómeno de esta altísima demanda y de la poca oferta en el mercado es más patente en las grandes capitales. Madrid y Barcelona son los grandes mercados donde el número de familias que aspiran a alquilar cada vivienda es mayor, con 41 y 40 contactos por anuncio, respectivamente. Mientras que en Valencia o Málaga se encuentran entre las 29 y 28 familias, en la medida nacional.

Un proceso que se ha acelerado en los últimos 12 meses, ya con la Ley de Vivienda en vigor. Si la media general ha crecido un 55% en el último año, en Madrid, el aumento de los interesados en cada anuncio se incrementó un 63%, frente al 39% de Barcelona. Mientras que en Málaga (34%) o Valencia (15%) también se incrementó la presión de la demanda.

Mientras, la oferta de alquileres permanentes ha seguido cayendo en el último año en los principales mercados, como Madrid (-24%) y Barcelona (-15%), aunque en Valencia (4%) y Málaga (2%) sí que han registrado un ligero incremento del stock de alquiler en el mercado.

Desde API Catalunya destacan que la norma es claramente contraproducente, y que genera dudas, "especialmente en esta situación de desigualdad del mercado de alquiler al aplicar la contención de rentas en algunas zonas territoriales, frente a otras que no lo aplican, con lo que se rompe la unidad de mercado".

El porcentaje de ingresos de los hogares necesario para acceder a una vivienda creció hasta el 34,5% en el caso del alquiler, según un estudio de tasa de esfuerzo de idealista. La falta de oferta, unida a una alta demanda y el consiguiente incremento de los precios, son la causa de que este esfuerzo haya repuntado en el último año. Hasta ocho capitales exigen más del 30% de los ingresos familiares para el pago del alquiler, entre ellas Barcelona, Palma, Málaga, Madrid, Valencia, Alicante, San Sebastián y Las Palmas de Gran Canaria.

"En Barcelona y alrededores se ha desplomado la oferta estos últimos 12 meses y o se consigue una cierta inflexión de una manera inmediata, o tenemos la impresión de que nos acercamos a un cierto colapso del mercado de alquiler", sentencia Carles Sala.

El TC avala gran parte de la Ley de Vivienda con miedo a que el Gobierno amplíe las zonas tensionadas

Las reacciones en el sector a la reciente resolución del Tribunal Constitucional sobre la Ley de Vivienda por el recurso de la Junta de Andalucía no se han hecho esperar. El Pleno del Tribunal Constitucional ha avalado la mayor parte de la normativa estatal, aunque sí estima parcialmente algunos de los puntos cuestionados, como los relacionados con la invasión de competencias con las CCAA en materia de vivienda protegida, el parque público de viviendas o la información que deben aportar los grandes tenedores.

“Hemos recibido con honda preocupación el aval del Tribunal Constitucional a la Ley de la Vivienda, declarando la inconstitucionalidad solamente de dos o tres preceptos que afectan más bien a suelo y a vivienda de protección pública”, afirma Jesús Manuel Martínez Caja, secretario general y asesor jurídico de la patronal inmobiliaria madrileña AMADEI.

Aunque el Tribunal tiene pendientes otros recursos presentados por varios gobiernos autonómicos, el portavoz de la patronal hace balance de este primer año de la Ley de Vivienda. "Es muy negativo porque ha contribuido a retraer la oferta de alquileres a nivel nacional, y en Madrid también, por la inseguridad jurídica creada. Las medidas que se adoptan son generadoras de mucha inseguridad para el propietario y ha hecho que se haya transformado en buscar nuevas fórmulas de alquiler, como la reconversión de los alquileres de vivienda tradicional para uso de vivienda de temporada o el auge de los alquileres de viviendas turísticas, sobre todo en Madrid”.

Los expertos añaden su temor a que el Ejecutivo trate de ampliar la proliferación de las zonas tensionadas por todo el territorio sin contar con la aprobación de las CCAA. El PSOE ha registrado una iniciativa en el Congreso con la que insta a las comunidades autónomas a declarar zonas de mercado residencial tensionado.

El secretario de Estado de Vivienda y Agenda Urbana, David Lucas, confirmó en el Parlamento que el Gobierno está estudiando la fórmula para aplicar la Ley de Vivienda, que incluye mecanismos para regular el precio del alquiler, en aquellas comunidades autónomas que se niegan a usarla.

La Comunidad de Madrid y Andalucía han sido las más reticentes a aplicar esta medida, aunque ayuntamientos regidos por el PSOE, como los de Alcorcón, Fuenlabrada o Getafe, han pedido aplicar las áreas tensionadas. Fuera del Madrid, el Ayuntamiento de Las Palmas de Gran Canaria, también regido por el PSOE, ha pedido a su Gobierno autonómico aplicar las áreas tensionadas.

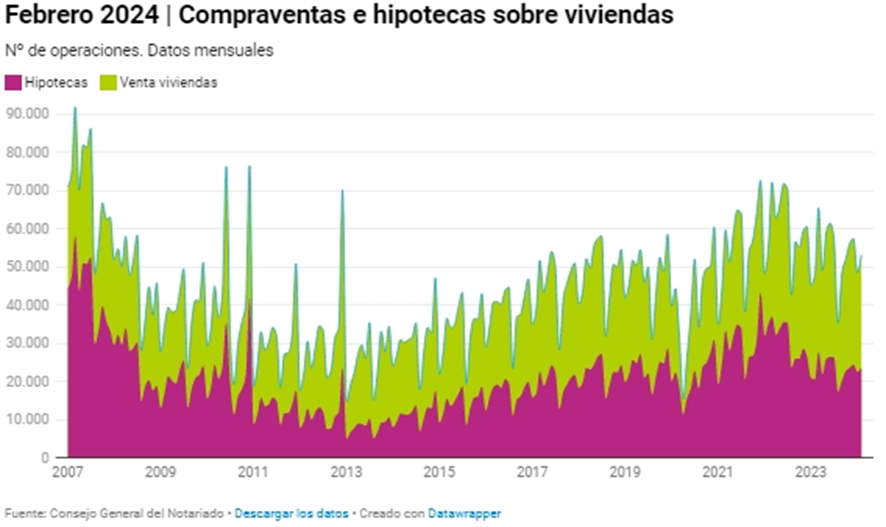

Jarro de agua fría: las ventas de viviendas y las hipotecas vuelven a caer en marzo

Las transacciones bajan un 13,7% en el tercer mes del año, según los notarios, mientras que los préstamos hipotecarios caen un 4,5%. El precio, en cambio, sigue al alza

Redacción Idealista

9 Mayo 2024, 9:14

El mercado de la vivienda vuelve a terreno negativo. Tras registrar un aumento de las compraventas y de la firma de hipotecas en el arranque del año, los datos de los notarios muestran una caída de las operaciones en marzo. Mientras, el precio medio de los inmuebles vendidos mantiene su tendencia al alza y alcanza los 1.683 euros/m2.

- Caída generalizada de las ventas

- Menos hipotecas y de un importe más bajo

- Viviendas más caras y de menor tamaño

Caída generalizada de las ventas

Tras registrar subidas palpalbles en los dos primeros meses del año, la estadística del Consejo General del Notariado muestra una caída del 13,7% interanual de las transacciones de viviendas en marzo. En el tercer mes de 2024, el número de compraventas se situó en 56.559 unidades. A pesar del descenso respecto al año pasado, es el volumen más alto de operaciones desde diciembre.

La bajada se ha producido tanto en las transacciones de pisos como de chalets. En concreto, las viviendas plurifamiliares disminuyeron un 13,9% interanual, alcanzando las 43.761 unidades, mientras que las unifamiliares descendieron un 13,2% hasta las 12.797 unidades.

Y también ha sido generalizada en prácticamente todo el territorio, con caídas en 14 CCAA. Las únicas regiones con una evolución positiva fueron La Rioja (5,6%), Asturias (4,3%) y el País Vasco (2,8%).

Las caídas más pronunciadas que la media nacional se observaron en anarias (-21,4%), Castilla-La Mancha (-21,1%), Andalucía (‑20,4%), Cataluña (-16,6%), Castilla y León (-14,6%) y Madrid (-14,5%). Las demás registraron bajadas inferiores a la media nacional, como Navarra (-13,6%), Baleares (-11,6%), Aragón (-11,3%), Comunidad Valenciana (-9,7%), Extremadura (-9,1%), Murcia (-6,7%), Cantabria (‑3,3%) y Galicia (-1,7%).

Menos hipotecas y de un importe más bajo

Lo que también han retrocedido en marzo son las firmas de préstamos para la compra de viviendas, que decrecieron un 4,5% interanual, hasta las 26.488 operaciones.

Al frente de las caídas se encuentran en Navarra (-25,2%), Baleares (-19,1%), Castilla-La Mancha (-13,9%), Andalucía (-13,8%), Canarias (-9,3%), Extremadura (‑9%), Aragón (-8,5%), Castilla y León (-7%), Madrid (-6,7%) y Cataluña (-1,1%). En cambio, las demás CCAA tuvieron una evolución positiva. Asturias (22,5%), La Rioja (18,9%), Cantabria (16,1%), Galicia (14,2%) fueron las únicas con incrementos de dos dígitos, mientras que el País Vasco (7%), Comunidad Valenciana (5,6%) y Murcia (3,7%) ya experimentaron unas alzas más moderadas.

En lo que respecta a la cuantía media de estos préstamos, el tercer mes del año también se ha saldado en números rojos: descendió un 3,6% interanual, situándose en los 145.134 euros, aunque con diferencias entre CCAA. El importe medio creció en nueve y decreció en las ocho restantes. Destacaron los aumentos en Baleares (17,5%) y Castilla y León (9,1%) y el retroceso en Navarra (-20,4%) y Aragón (-8,9%).

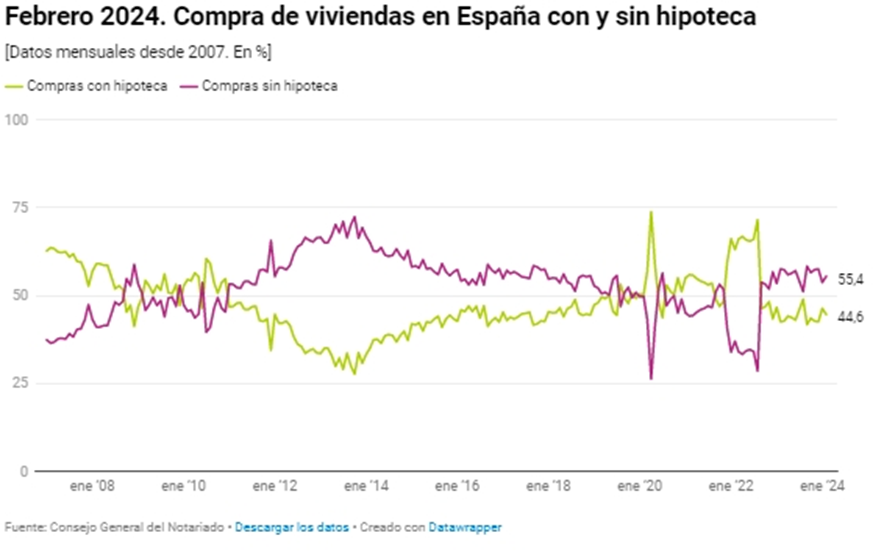

Según los notarios, el porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario fue de 46,8%, la cifra más alta desde el pasado mes de agosto. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso de media el 71,7% del precio.

Viviendas más caras y de menor tamaño

Lo que ha seguido al alza en el mes de marzo es el precio medio de las viviendas vendidas, que se situó en 1.683 euros/m2, con un repunte interanual del 4,2%.

Un total de 15 autonomías experimentaron un encarecimiento en el precio de la vivienda en marzo, con Baleares (23,9%), Canarias (18%), Cantabria (16,1%), Aragón (13,9%) y Comunidad Valenciana (10,2%) a la cabeza. Mientras tanto, en La Rioja (8,7%), el País Vasco (7,4%), Galicia (7,2%), Andalucía (7,1%), Madrid (4,9%), Cataluña (4,7%), Castilla-La Mancha (4,5%), Extremadura (4,0%), Castilla y León (3,0%) y Asturias (1,4%) se registraron aumentos más moderados. En cambio, los precios de la vivienda tuvieron retrocesos en Navarra (-35,4%), y Murcia (-0,002%).

Por tipo de vivienda, los precios los pisos tuvieron repuntaron 4,5% interanual, por encima del promedio, situándose en 1.878 euros/m2, mientras que el precio de las viviendas tipo unifamiliar promedió los 1.314 euros/m2, con un aumento del 3,8% respecto al año pasado.

Lo que también se mantiene respecto a los meses anteriores es la tendencia de que las transacciones son de viviendas de un tamaño cada vez más reducido.

En marzo, la superficie media de la vivienda en España se redujo en un 0,5% interanual, hasta quedarse en 110 m2. En 11 comunidades se registrados descensos y en seis incrementos. Los resultados negativos más destacados en este caso fueron los de La Rioja (-7,1%), el País Vasco (-5,5%), Asturias (-3,7%), Extremadura (-3,3%) y Baleares (-3,3%). En el lado de los aumentos, destacaron los datos de Navarra (13,7%), Murcia (2,8%), Aragón (1,7%), Comunidad Valenciana (0,8%), Canarias (0,5%) y Andalucía (0,5%).

Las ventas de viviendas y las hipotecas crecen a dos dígitos en febrero, según los notarios

En el segundo mes del año se transaccionaron 53.142 viviendas, un 10,3% más. Se firmaron 23.682 préstamos hipotecarios, con un alza del 15,3%, y el precio subió un 3,5%

Redacción Idealista

11 Abril 2024, 11:29

El mercado de la vivienda se anota otro mes de subidas. Según los datos de los notarios, en febrero aumentaron tanto la compraventa de inmuebles, como la firma de hipotecas y el precio medio de las viviendas vendidas. Además, las alzas de las operaciones son prácticamente generalizadas en toda España y alcanzan de media los dos dígitos. Mientras, baja la cuantía de los préstamos y el tamaño medio de las viviendas vendidas.

- Crecen las compraventas, sobre todo de pisos

- Suben los precios y se reduce el tamaño de las viviendas

- La firma de nuevas hipotecas sube un 15%

Crecen las compraventas, sobre todo de pisos

En España el número de compraventas de viviendas aumentó en febrero un 10,3% interanual, situándose en las 53.142 unidades. Así, suman su segundo mes consecutivo de ascensos.

Por tipo de vivienda, las compraventas de pisos aumentaron un 12% interanual, alcanzando las 41.474 unidades, mientras que las unifamiliares se incrementaron un 4,5% interanual, hasta llegar a 11.668 operaciones.

La estadística notarial muestra repuntes de las transacciones en 14 CCAA, con Cantabria (23,7%), La Rioja (22,6%), Murcia (21,5%), Castilla y León (21,4%), Aragón (21,1%), Galicia (17,0%), Cataluña (15,8%) y Andalucía (13,4%) al frente de los aumentos. También en positivo, aunque con un aumento inferior al promedio nacional, se situaron Comunidad Valenciana (10,1%), Extremadura (9,7%), Navarra (8,5%), Asturias (7,3%), el País Vasco (4,3%) y Madrid (2,5%); mientras que las tres autonomías que todavía registraron una caída de las compraventas fueron Canarias (-7,5%), Baleares (-5,2%) y Castilla-La Mancha (-2,5%).

Suben los precios y se reduce el tamaño de las viviendas

El precio medio de las viviendas vendidas en España en febrero se situó en los 1.649 euros/m2, lo que se traduce en un incremento del 3,5%.

Los precios de los pisos tuvieron un ascenso del 1,8% con respecto al mismo mes del año anterior, hasta alcanzar los 1.824 euros/m2, mientras que el precio de las viviendas tipo unifamiliar promedió los 1.303 euros/m2, registrando un aumento del 6,5%.

Un total de 10 autonomías experimentaron un encarecimiento en el precio de la vivienda, mientras que en las siete restantes disminuyó. Por orden de magnitud, destacan los aumentos en Baleares (26,2%), Galicia (18,1%), Aragón (16,0%) y Andalucía (12,3%).

Mientras tanto, en Castilla y León (8,9%), Comunidad Valenciana (8,2%), Extremadura (8,2%), Murcia (7,9%), Cataluña (7,3%) y Asturias (5,3%) los precios se elevaron con menos intensidad. Al otro lado de la tabla se encuentran Navarra (-27,2%), La Rioja (-7,5%), Castilla-La Mancha (-2,9%), el País Vasco (-2,1%), Cantabria (-1,7%), Madrid (-0,8%) y Canarias (-0,6%).

Por otro lado, la superficie media de la vivienda en España se redujo en un 0,3% interanual, hasta quedarse en 110 m2 (94 m2 en el caso de los pisos y 168 m2 en el de los chalets). Hasta 10 CCAA autonomías registraron incrementos: Cantabria (14,1%), Navarra (11%), Baleares (7,6%), Murcia (2,7%), País Vasco (2,6%), Aragón (2,3%), Asturias (1,3%), Canarias (1,3%), Andalucía (1,2%) y Comunidad Valenciana (0,8%).

En cambio, las demás regiones registraron caídas en la superficie de la vivienda: Castilla y León (-5,2%), Galicia (-4,6%), Extremadura (-4,5%), Castilla-La Mancha (-3,8%), Cataluña (-3,3%), Madrid (-1,9%) y La Rioja (-0,9%).

La firma de nuevas hipotecas sube un 15%

En febrero, los préstamos hipotecarios para adquisición de vivienda crecieron un 15,3% interanual, hasta las 23.682 operaciones. Las mejoras se dieron en toda España, excepto en Canarias (-3,3%) y Castilla-La Mancha (‑3,2%).

Por encima de la media nacional se situaron Galicia (36,2%), La Rioja (27,5%), Aragón (25%), Andalucía (22,5%), Castilla y León (22,1%), Cantabria (19,8%), Comunidad Valenciana (17%), Cataluña (16,8%) y Extremadura (16,7%), mientras que Madrid (11,5%), Baleares (10,7%), Navarra (10,4%), Murcia (10%), el País Vasco (7,2%) y Asturias (4,9%) registraron alzas más modestas.

Otro dato que publican los notarios es la cuantía media de estos préstamos, que descendió un 0,1% interanual hasta quedarse en 145.451 euros. Su evolución también fue dispar creció en 13 comunidades y decreció en las cuatro restantes. Destacaron los aumentos en La Rioja (25,8%) y Extremadura (16,8%) y los retrocesos en Castilla y León (-6,9%) y Castilla-La Mancha (-6,6%).

Por último, el porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 44,6%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 70,9% del precio.

La Rioja, Baleares y Canarias lideran las caídas de las hipotecas en noviembre, según registradores

Las hipotecas constituidas sobre viviendas descendieron un 19,3% anual en el undécimo mes del año

Viviendas en LanzaroteGetty images

Redacción idealista

12 Enero 2024, 6:00

La compraventa de viviendas inscritas descendieron en noviembre pasado un 14,9% frente al mismo mes de 2022, según el Colegio de Registradores, en el adelanto de su Estadística Registral Inmobiliaria. Las transacciones de casas acumulan 10 meses consecutivos de caídas, al igual que las hipotecas, que cerraron noviembre con 19,3% de de caída. La Rioja (-28,3%), Galicia (-26,3%) y Madrid (-22,9%) lideran las bajadas en compraventa, mientras que la comunidad riojana (-53,7%), junto a Baleares (-39,8%) y Canarias (-38,7%) se anotaron los principales descensos en préstamos sobre viviendas. Mientras tanto, las compraventas totales de inmuebles cayeron también en noviembre y acumulan 12 meses consecutivos de caídas, después de crecimientos habituales desde marzo de 2020. En concreto, de las 101.010 operaciones realizadas en noviembre de 2022 se ha pasado a las 90.775 en noviembre del año pasado, en torno a 10.200 operaciones menos.

Las compraventas de viviendas descienden de forma algo más intensa, de las 52.948 inscripciones en noviembre de 2022 se ha pasado a las 45.077 en noviembre pasado, reduciéndose en unas 7.900 operaciones.

Los Registradores confirman que desde mediados de 2022 se viene produciendo una ralentización en el número de compraventas, que venía precedido de importantes crecimientos anuales sostenidos. De su lado, el número de hipotecas constituidas durante los últimos meses, tal y como ocurre en las compraventas, mantiene una tendencia negativa más pronunciada, situándose con ligeras oscilaciones, entre el 18-28% de descenso en los últimos ocho meses, detallan los Registradores. En cuanto a las hipotecas totales, en noviembre pasado se constituyeron 41.955 operaciones frente a las 51.188 del mismo mes del año anterior, con una diferencia en torno a 9.200 operaciones menos. En cuanto a las hipotecas de vivienda, se constituyeron 31.205 operaciones frente a las 38.662 del mismo mes del año anterior, con una reducción en torno a 7.500 operaciones. Así, detalla que las compraventas totales han descendido en noviembre el 10,1%, siendo mayor el descenso en las de vivienda, con una caída del 14,9%. En cuanto a las hipotecas totales constituidas, disminuyeron el 18% en octubre, mientras las de vivienda descendieron algo más, el 19,3%.

Asimismo, al observar globalmente las hipotecas constituidas, los registradores aprecian una tendencia descendente similar a las compraventas hasta diciembre de 2022, habiendo mostrado durante 2023 una intensificación en sus caídas por los efectos restrictivos de las subidas sostenidas de los tipos de interés. Por territorios, los Registradores indican que durante el mes de noviembre de 2023, en la evolución anual de las compraventas de viviendas, en comparación al mismo mes del año anterior, prevalecen las caídas sobre los incrementos. Apenas crecieron en Asturias (5,4%) y Castilla-La Mancha (1.4%), mientras que las mayores caídas se produjeron en La Rioja (-28,3%), Galicia (-26,3%) y Madrid (-22,9%).

Otros grandes mercados, como Cataluña (-16,8%), Andalucía (-14,8%) la Comunidad Valenciana (-13,9%), también registraron descensos.

Con relación a las hipotecas constituidas sobre viviendas frente a noviembre del año anterior, descienden en la mayoría de los territorios. Los registradores destacan las caídas en la comunidad riojana (-53,7%), junto a Baleares (-39,8%) y Canarias (-38,7%). mientras que siguieron por encima de la media nacional en la Comunidad Valenciana (-26,6%) y Cataluña (-25,9%), y por debajo de la media en Andalucía (-19,1%) y Madrid (-6,4%).Por otro lado, aumentaron en Castilla-La Mancha (42,9%) y Ceuta (43,6%).

El precio medio de la vivienda cayó un 0,3% en el tercer trimestre y sitúa el crecimiento anual en el 1,7%

Los españoles deben ahorrar un 20% de su salario durante un mínimo de cinco años para pagar la entrada de un piso en 15 comunidades autónomas

CINCO DÍAS

Madrid - 13 NOV 2023 - 11:56 CET

Una agencia inmobiliaria en Madrid.EDUARDO PARRA / EUROPA PRESS (EUROPA PRESS)

El precio medio de la vivienda disminuyó un 0,3% en el tercer trimestre del año respecto al trimestre anterior (+3,1%), hasta alcanzar los 1.974 euros por metro cuadrado, según la ‘Estadística Registral Inmobiliaria’ publicada este lunes por el Colegio de Registradores. Los 1.974 euros el metro cuadrado del tercer trimestre suponen un descenso del 0,3% respecto al trimestre precedente debido, sobre todo, a la caída de la vivienda nueva (-2,9%), mientras que la vivienda usada aumenta el 0,6%.

Conviene tener en cuenta que la vivienda nueva apenas representa 2 de cada 10 operaciones y en ocasiones recoge acuerdos de compraventa con una antelación media de dos años, siendo, por tanto, más representativa la evolución de los precios de la vivienda usada. Los datos de los Registradores reflejan cómo continúa el proceso de moderación de los precios apreciado en los últimos trimestres, mostrando una variación anual, es decir, con relación al mismo trimestre de 2022, del 0,8%.

PUBLICIDAD

Los resultados de los últimos doce meses muestran un comportamiento más estructural, en el que, para el conjunto de España, los 1.955 euros el metro cuadrado de precio medio han supuesto un incremento interanual acumulado del 1,7%, originado por la mayor fuerza de la vivienda nueva (4,6%), mientras que la vivienda usada registra un aumento más moderado del 1% en sus precios.

Por comunidades autónomas en el tercer trimestre, los mayores precios medios se localizaron en Baleares (3.388 euros por metro cuadrado), seguido de Madrid (3.272 euros), País Vasco (2.983 euros) y Cataluña (2.457 euros).

Los precios más bajos se registraron en Castilla-La Mancha (853 euros) y Extremadura (792 euros), únicas comunidades por debajo de los 1.000 euros por metro cuadrado.

De acuerdo con el informe, entre julio y septiembre se inscribieron en los registros de la propiedad 140.160 compraventas de vivienda, lo que supone un descenso del 7,8% sobre el trimestre anterior. Con respecto al mismo trimestre de 2022 la caída fue del 16,5%.

En vivienda nueva se han registrado 25.182 compraventas, un descenso del 12,4% sobre el trimestre anterior, mientras que la vivienda usada registró 114.978 operaciones, con una caída trimestral del 6,7%.

Los datos acumulados de los últimos doce meses muestran 603.308 compraventas de vivienda, descendiendo el 5,7% respecto al trimestre precedente. Sin embargo, en los últimos trimestres se han registrado los mayores volúmenes, que en el cuarto trimestre de 2022 alcanzaron las 646.241 operaciones, en máximos desde mediados de 2008.

Lo cierto es que el entorno no es el más propicio para lograr una mayor dinamización del mercado. Este lunes, también se ha dado a conocer un estudio de Pisos.com en el que se afirma que los españoles deben ahorrar un 20% de su salario durante un mínimo de cinco años para pagar la entrada de un piso estándar de 80 metros cuadrados en 15 de las 17 comunidades autónomas del país.

“Esta realidad en torno a la vivienda en propiedad es lo que ha provocado, en gran medida, que cada vez sean más los españoles que deben recurrir al mercado del alquiler, lo que propicia la actual tendencia alcista de los precios”, ha señalado el director de Estudios y portavoz de Pisos.com, Ferrán Font.

Sin embargo, Font ha apuntado que el tiempo real es “mucho mayor” debido a que el mercado del alquiler obliga a muchas personas, y en especial a aquellas que viven solas, a dedicar mes a mes el 30% recomendado de su salario al pago de su renta, lo que reduce significativamente su capacidad de ahorro

Por territorios, Baleares es la comunidad autónoma en la que mayor esfuerzo habría que realizar para pagar una entrada de un piso en solitario, ya que sería necesario ahorrar durante 16,8 años para pagar el 20% de entrada, dado que el salario medio bruto de un balear es de 24.876 euros y el precio medio de la vivienda de 332.960 euros.

Por detrás, Cataluña y Madrid, donde se debería ahorrar durante 10,3 y 13 años, respectivamente, para pagar una entrada, pese a que el salario medio bruto es mayor que en el caso de las Islas Baleares, con un sueldo bruto medio en torno a 27.000 euros anuales.

En el extremo opuesto se encuentran Castilla-La Mancha, donde solo es necesario ahorrar durante 3,7 años el 20% del salario anual para pagar la entrada de un piso, o Extremadura, donde el tiempo de ahorro es de 4 años.

Bloques de viviendas. Chema Moya EFE

OBSERVATORIO DE LA VIVIENDA

La compraventa de vivienda modera su desplome: cae un 14,9% en septiembre, mientras las hipotecas bajan un 22%

El arranque del curso ofrece una leve reducción del precio del metro cuadrado, de apenas el 0,9%, según los notarios.

7 noviembre, 2023 10:59

- HIPOTECAS

- NOTARIOS

- VIVIENDA

Cynthia de Benito @cdbenito

En el año de caída que se ha convertido el 2023 para el sector de la vivienda, la buena noticia consiste en desplomarse cada vez un poco menos. Es lo que ha sucedido en septiembre, un mes que modera el descenso de las compraventas hasta un 14,9% interanual, mientras que las hipotecas disminuyen un 22,6% en el mismo periodo.

Son cifras algo menores a las de agosto, cuando las caídas en las compraventas fueron del 17% y las de hipotecas, del 27%. Así que ahí está la mejoría. Los datos son del Consejo General del Notariado, que pese al descalabro a dos dígitos constata que los precios del metro cuadrado, obstinados, solo bajan un 0,9%.

En total, en diciembre se registraron 48.196 compraventas de vivienda, a un precio medio del metro cuadrado de 1.643 euros. Cayeron los pisos y las casas unifamiliares: en el primer caso el descenso fue del 14,3% interanual, hasta alcanzar 36.774 unidades; en el segundo fue de 16,9%, hasta las 11.422 unidades.

[El sector de la vivienda rectifica: las bajadas de precio se retrasarán a 2024 y serán como máximo del 5%]

Recomendado por

También en ambos hubo modestas caídas de precio, más notables en el caso de los pisos, donde el metro cuadrado se redujo un 1,7%, hasta los 1.811 euros. En el caso de viviendas unifamiliares, peores noticias: solo cayó un 0,1%, hasta los 1.347 euros.

Menos hipotecas

En el apartado de préstamos hipotecarios, también malas noticias. En septiembre decrecieron un 22,6% interanual, hasta las 20.120 operaciones. Bajó asimismo su cuantía: se pidió en promedio 143.926 euros, un 6% menos que en idéntico mes de 2022.

El 41,7% de las compras de vivienda se financiaron con un préstamo hipotecario. En estos casos, la cuantía del préstamo supuso en media el 70,5% del precio, lo que da una idea de cómo en general se está ampliando los ahorros que se entregan en el momento de la transacción.

CCAA

En cuanto al análisis por comunidades autónomas, la compraventa de vivienda creció en apenas dos: Castilla-La Mancha (8,4%) y Cantabria (6,3%). Por contra, los mayores descensos se registraron en las CC.AA. restantes: el País Vasco (-25,9%), Cataluña (-21,9%), Baleares (-19,3%), Canarias (-19,0%), Madrid (-17,9%), Navarra (-17,6%), Comunidad Valenciana (-15,8%) y Andalucía (-15,3%).

La Rioja (-14,7%), Galicia (-9,8%), Murcia (-9,5%), Asturias (-9,1%), Extremadura (-8,4%), Castilla y León (-7,3%) y Aragón (-7,1%) registraron caídas pero tuvieron un mejor comportamiento que la media nacional.

En lo referido a los préstamos hipotecarios, crecieron en Castilla-La Mancha (4,2%) pero tuvieron descensos en el resto de comunidades. Navarra (-39,1%), Asturias (-36,0%), La Rioja (-34,5%), Cataluña (-33,4%), Baleares (-28,4%), el País Vasco (-26,2%) y Andalucía (-23,0%) exhibieron caídas más pronunciadas que la media nacional.

Mientras, tuvieron un mejor comportamiento que la media Murcia (-22,2%), Comunidad Valenciana (-20,8%), Galicia (-20,5%), Madrid (-19,6%), Aragón (-17,1%), Cantabria (-15,5%), Canarias (-14,6%), Castilla y León (-9,4%) y Extremadura (-7,0%).

En cuanto a la cuantía, promedio de los nuevos préstamos hipotecarios para adquisición de vivienda, la evolución siguió siendo dispar por CC.AA., pues creció en siete y decreció en las diez restantes. Destacaron los aumentos en Baleares (8,7%) y Andalucía (5,3%) y los retrocesos en La Rioja (-56,8%) y Navarra (-28,9%).

Los efectos negativos de la Ley de Vivienda: así afecta a promotoras, inquilinos o inmobiliarias

Viviendas en Vallecasidealista

Viviendas en Vallecasidealista

Redacción idealista

28 Septiembre 2023, 6:00

La Ley de Vivienda que entró en vigor el pasado 26 de mayo contiene en su articulado multitud de artículos que están creando mucha polémica e inseguridad jurídica en el sector inmobiliario por entender que estas medidas van a reducir y están reduciendo la oferta de viviendas en alquiler y va a desplazar inversiones entre las Comunidades Autónomas que la apliquen y las que no. Así lo estima José Ramón Zurdo, director general de Agencia Negociadora del Alquiler (ANA).

En opinión del experto, los efectos negativos de esta ley llegarán a los principales “players” del sector inmobiliario: promotores, constructores, inversores, arrendadores, inmobiliarias, inquilinos o abogados. Zurdo explica cómo afecta a cada rol.

- Promotores y constructores

- Inversores

- Arrendadores

- Agencias inmobiliarias

- Arrendatarios

- Abogados

- Compañías de seguros

Promotores y constructores

Las reservas de suelo del 40% que impone la Ley para la vivienda protegida y del 20% en las actuaciones de reforma interior en suelo urbanizado, junto con la dedicación de un 50% de estas reservas para alquileres protegidos, está afectando negativamente a la actividad promotora, y por ende, también a la constructora, ante la dificultad de rentabilizar las promociones inmobiliarias con tantas limitaciones impuestas. Estas importantes reservas de suelo para vivienda protegida, sin ninguna contraprestación a cambio para los promotores inmobiliarios, en opinión del Director General de la Agencia Negociadora del Alquiler, José Ramón Zurdo, provocará una disminución importante de la actividad promotora o un alza en los precios para compensar las limitaciones impuestas, porque ya desde las reservas de suelo del 30% contenidas en la Ley del Suelo de 2007, el número de viviendas protegidas en España se ha ido desplomando”.

Otra consecuencia de las importantes imposiciones y limitaciones que recoge la ley de la vivienda en materia de alquileres, en opinión de ANA, es que va a afectar a que muchos acuerdos y colaboraciones público - privadas entre Administraciones Públicas, y promotoras y constructoras para la construcción de nuevas viviendas para destinarlas al alquiler, se queden en suspenso o no lleguen a materializarse por no ser rentables.

Por ello, si las limitaciones a los alquileres persisten y no se compensan de otra manera a los promotores y constructores, fenómenos como el ‘build to rent’ están abocados al fracaso. Por último, manifiesta Zurdo que “ya estamos notando el interés de algunos promotores por desplazar las promociones inmobiliarias que tenían proyectadas en CCAA que han manifestado su intención de declarar “zonas tensionadas”, hacia otras comunidades autónomas y territorios que también han manifestado su intención de no aplicar la Ley en sus territorios”.

Inversores

La enorme inseguridad jurídica que ha creado la Ley para el acceso a la vivienda está produciendo la espantada de muchos inversores que antes acudían al alquiler de viviendas para rentabilizar sus inversiones, y ahora buscan en el inmobiliario otras formas de inversión con menos riesgo o culminan sus inversiones yendo al mercado de la compraventa. Lo cual tiene como consecuencia, en opinión de ANA, que cada vez más se esté reduciendo la oferta de vivienda en alquiler y las rentas no paren de subir.

Arrendadores

Según Zurdo, los arrendadores son los grandes perjudicados por esta normativa porque se les ha trasladado una función social que a ellos no les corresponde, como es la del acceso a la vivienda para la clases más desfavorecidas, que es además, un colectivo donde el riesgo del incumplimiento es mucho más alto. Actualmente, asegura Zurdo, “a la finalización de los arrendamientos se está produciendo una desbandada de muchos arrendadores hacia otros mercados, como el de la compraventa o hacia otro tipo de alquileres con menos límites y riesgos como alquileres de temporada, de habitaciones o alquileres turísticos,”.